Perilaku Keuangan dan Pembayaran Digital UKM: Laporan Asia Tenggara 2023

Selamat datang di laporan industri komprehensif ini, yang mengungkap rumitnya perilaku pemberian pinjaman dan pembayaran yang ditunjukkan oleh komunitas Usaha Kecil dan Menengah (UKM) yang dinamis di seluruh Asia Tenggara. Dengan latar belakang kondisi peminjaman yang sulit di lembaga keuangan tradisional, pelajari lebih dalam struktur ekosistem keuangan yang membentuk tulang punggung perekonomian wilayah kita.

Pelajari tentang UKM di Asia Tenggara:

-

Apa yang mereka belanjakan

-

Bagaimana mereka mengirim dan menerima pembayaran

-

Bagaimana mereka mendapatkan pendanaan

-

Kebutuhan pendanaan dan wawasan mereka mengenai pola belanja musiman

-

Prospek bisnis mereka secara keseluruhan

Tentang Studi

Kami ingin memahami tantangan apa yang dihadapi usaha mikro, kecil, dan menengah dan bagaimana mereka menggunakan pembiayaan dan pembayaran digital untuk menangkap peluang dan efisiensi bisnis.

Untuk mengetahuinya, kami melakukan survei terhadap 977 UKM di Indonesia, Malaysia, Singapura, Vietnam, dan Thailand dari beberapa industri. Sebagian besar responden termasuk dalam kategori UKM mikro (74%) dan merupakan pemilik usaha sendiri (63%).

Lanjutkan membaca untuk mengetahui sorotan lebih lanjut atau unduh laporan lengkapnya.

Tekun dan Berhati-hati: UKM Berjuang Untuk Akses Keuangan di Asia Tenggara

Di seluruh Asia Tenggara, baik perusahaan keuangan tradisional maupun digital telah menciptakan produk dan layanan inovatif untuk Usaha Kecil dan Menengah (UKM). Namun banyaknya pilihan tidak serta merta membuat akses terhadap pembiayaan semakin mudah. UKM mempertimbangkan berbagai faktor dan trade-off ketika memilih solusi keuangan.

Pilihan-pilihan ini secara tidak sengaja dapat menghalangi fleksibilitas pembiayaan, terutama ketika UKM tidak mendapatkan informasi, panduan, dan dukungan yang cukup dalam memilih produk seperti skema pendanaan, pinjaman usaha UKM, dan perangkat lunak berbasis cloud.

Langkah Maju bagi UKM di Asia Tenggara: Solusi Baru untuk Masalah Lama

Di tengah berkembangnya ekonomi digital di Asia Tenggara dan kuatnya akses internet seluler, UKM terus menghadapi tantangan keuangan dan masih berada pada tahap awal keuangan digital.

Studi kami menemukan bahwa arus kas masih menjadi perhatian utama UKM, di mana banyak UKM yang menghabiskan sebagian besar dana mereka untuk mendukung operasional sehari-hari dan membeli inventaris dan perlengkapan, serta khawatir mengenai pembayaran kepada pemasok dan menerima pembayaran dari pelanggan tepat waktu.

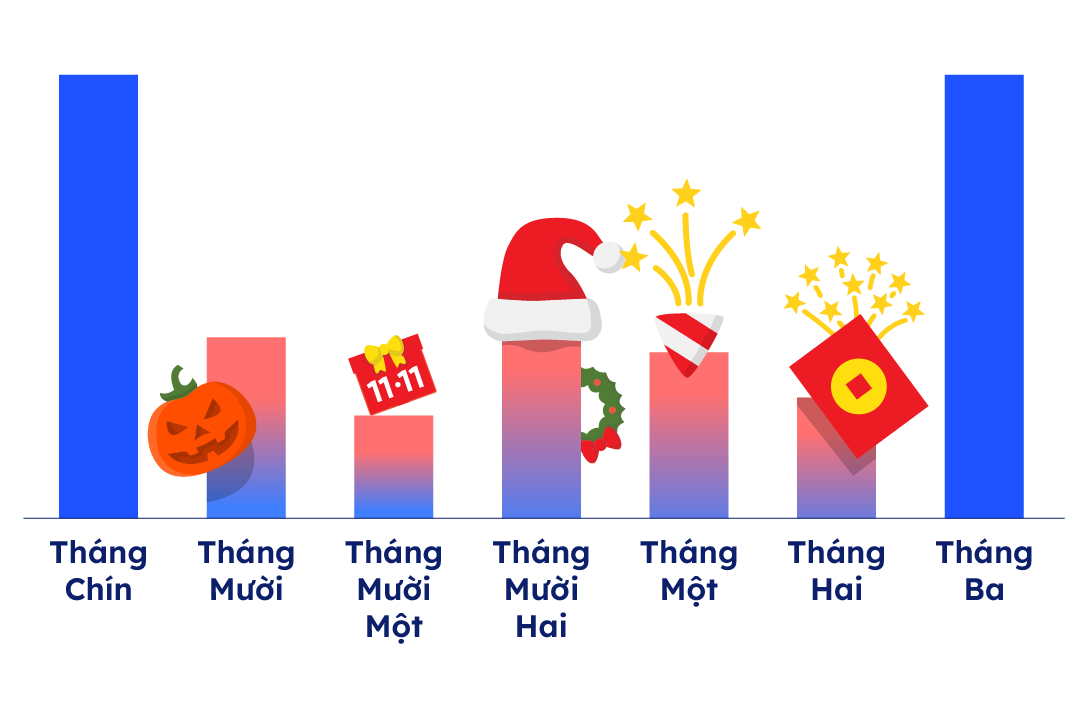

Kekhawatiran ini semakin diperburuk oleh fluktuasi arus kas musiman, ketika musim perayaan meningkatkan permintaan konsumen dan harga bahan mentah, dan tujuan akhir tahun untuk menyelesaikan proyek yang sedang berjalan dan melaksanakan proyek baru memerlukan suntikan dana.

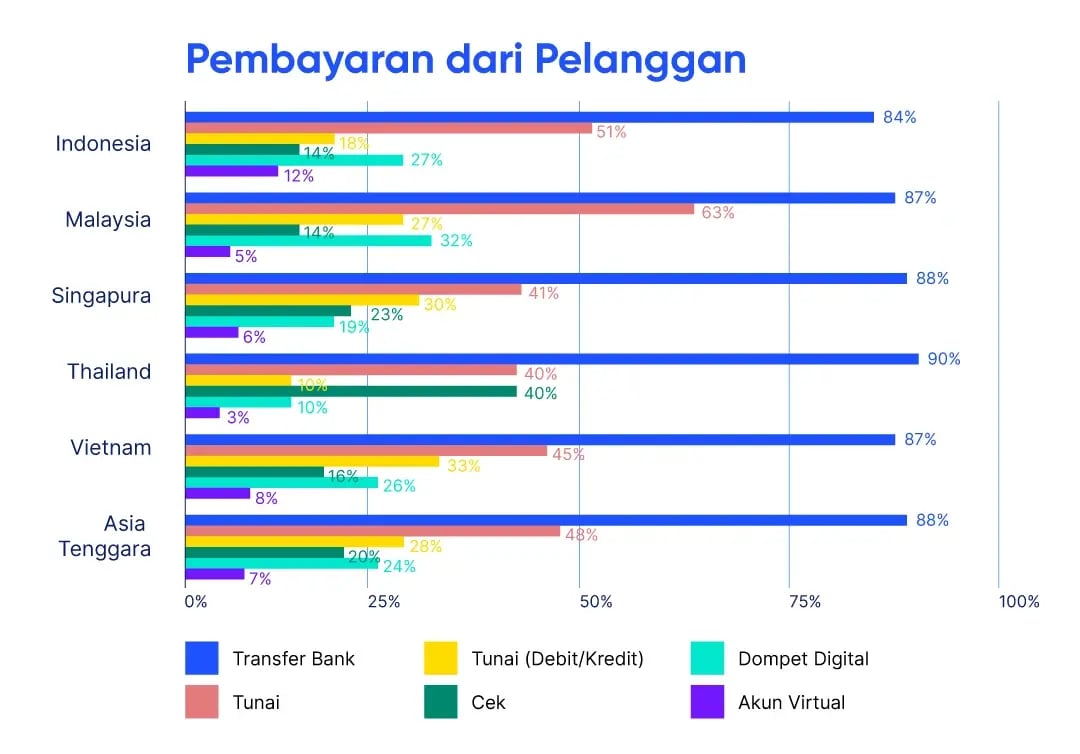

Sebagian besar masih bergantung pada bank untuk mengirim dan menerima pembayaran. Sebagian besar transaksi UKM juga dilakukan secara lokal, dan hanya sebagian kecil yang melakukan transaksi lintas negara. Meskipun banyak perusahaan yang menggunakan perangkat lunak akuntansi untuk mengotomatiskan proses pembayaran, terdapat kebutuhan akan solusi pengumpulan pembayaran — baik untuk transaksi berulang yang bernilai tinggi maupun pembayaran massal — yang akan membuat proses lebih mudah dan meminimalkan keterlambatan pembayaran dari pelanggan.

Indonesia

Pemberi Dana

layanan@modalku.co.id

+62 877 7126 5290

Penerima Dana

info@modalku.co.id

+62 877 7873 6144

Unifam Tower, Jl. Panjang Raya

Blok A3 No.1, Kedoya Utara,

Kebon Jeruk, Jakarta Barat,

DKI Jakarta, 11520, Indonesia

Singapore

info@fundingsocieties.com

General Enquiries:

+65 6221 0958

Sales Enquiries:

+65 6011 7534

112 Robinson Road

Level 8

Singapore 068902

Malaysia

info@fundingsocieties.com.my

Primary contact

+603 9212 0208

Secondary contact

+603 2202 1013

Unit 15.01 & Unit 15.02,

Level 15, Mercu 3,

KL Eco City, Jalan Bangsar,

59200 Kuala Lumpur

Thailand

SME Loan

info@fundingsocieties.co.th

+66 93 139 9721

Investment

invest@fundingsocieties.co.th

+66 62 197 8661

No. 188, Spring Tower,

10th Floor, Phayathai Road,

Thung Phaya Thai Sub-district,

Ratchathewi District,

Bangkok, 10400

Vietnam

info@fundingsocieties.vn

(+84) 28 7109 7896

The Sentry P

16 Nguyen Dang Giai Street,

Thao Dien Ward, Thu Duc City,

Ho Chi Minh City, Vietnam

Dreamplex

174 Thai Ha Street,

Trung Liet Ward, Dong Da District,

Hanoi, Vietnam

-

Singapore

Singapore -

Indonesia

Indonesia -

Malaysia

Malaysia -

Thailand

Thailand -

Vietnam

Vietnam